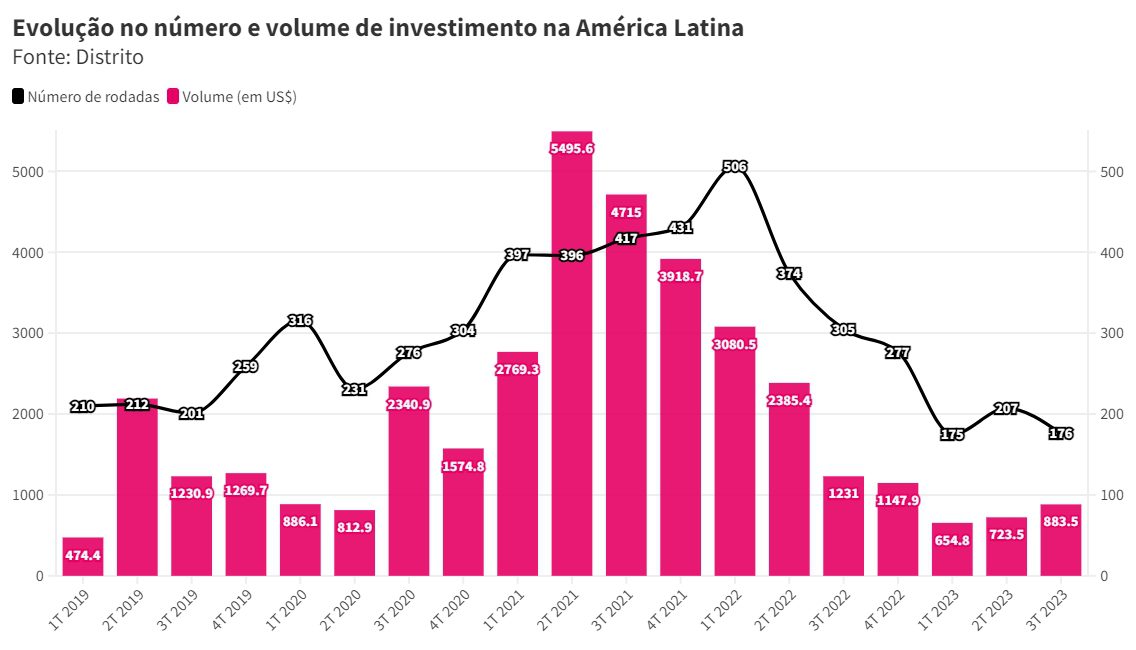

Dados contabilizados pelo Distrito, a maior plataforma de tecnologias emergentes da América Latina, apontam que em volume de recursos financeiros, o terceiro trimestre de 2023 superou o segundo trimestre em relação ao volume de investimentos em venture capital na América Latina, registrando US$ 883 milhões frente aos US$ 723,4 milhões do segundo trimestre. Isso representa um crescimento de 22% mesmo com 31 rodadas a menos.

Os indicadores mostram que no período, as 176 rodadas mapeadas representam uma queda de 42,3% no número de deals quando comparado com o mesmo período de 2022, quando foram registrados 305 deals.

Investimentos no Brasil

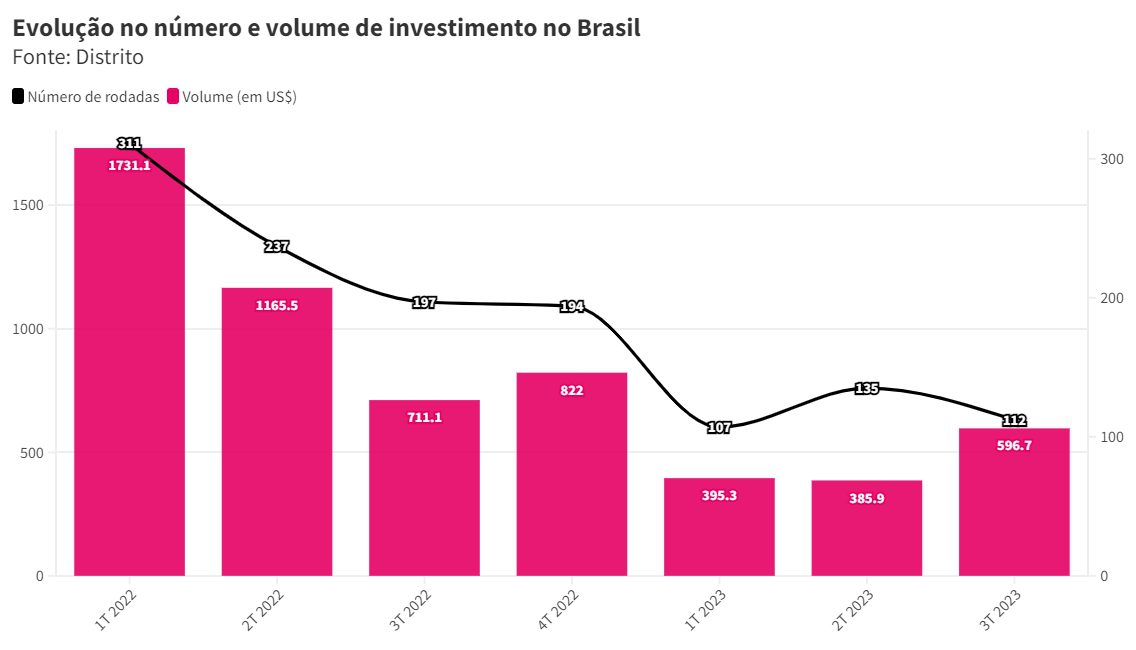

Durante o terceiro trimestre de 2023, o total de investimentos no Brasil alcançou US$ 596,7 milhões, correspondendo a 67,4% dos investimentos na região em termos de volume aportado.

Esse volume representa um aumento de 54% com relação ao trimestre anterior, quando US$ 385,8 milhões foram investidos. Entretanto, houve uma queda de 16% em relação ao terceiro trimestre de 2022, no qual foram investidos US$ 711,06 milhões em empresas de tecnologia. Esses investimentos em 2023 foram distribuídos em 112 rodadas.

“Estamos atravessando uma nova etapa. Atualmente, os fundos adotam uma abordagem mais criteriosa na distribuição de recursos. Isso significa que há uma demanda por empresas com uma gestão mais disciplinada e, consequentemente, uma maior eficiência. É por isso que ainda observamos quedas em comparação com 2022. No entanto, acreditamos que o mercado irá consolidar esse novo padrão nos próximos meses, ou seja, haverá financiamentos, porém com um foco mais direcionado e criterioso.”, explica Gustavo Gierun, CEO e Fundador do Distrito.

No Brasil, o setor de FinTech continua a liderar em investimentos, tanto em termos de volume (US$ 165,7 milhões) quanto em número de aportes. Em segundo lugar, ficaram HealthTech e HRTech, com montantes de capital de US$ 89,06 milhões e US$ 76,94 milhões, respectivamente.

No segmento early-stage, quando comparado com o terceiro trimestre de 2022, houve uma variação negativa de 11,1% no número de negociações dessa categoria. Em relação ao mesmo período de 2021, os investimentos caíram 76%.

Por outro lado, o late-stage, que engloba as rodadas a partir da série C, registrou 7 deals. No terceiro trimestre de 2022 foram nove deals e sete no mesmo período de 2021.

M&A

No terceiro trimestre deste ano, ocorreram um total de 21 M&As no Brasil e 31 quando consideramos toda a América Latina. Em comparação com o mesmo período de 2022, houve uma queda significativa de 59% no número de fusões e aquisições no ecossistema brasileiro. É interessante notar que o setor de martech foi o mais proeminente, com cinco M&As envolvendo startups, seguido pelo de Fintech, que registrou quatro transações.

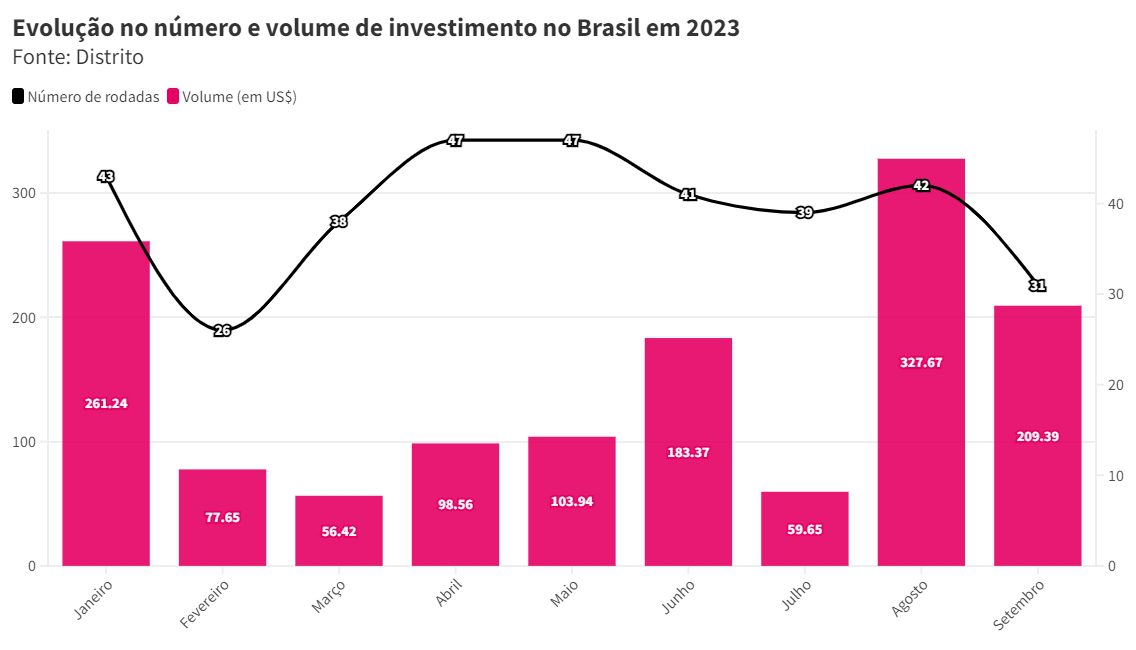

Evolução mensal de investimentos em 2023

Com relação ao montante investido, houve um crescimento acentuado em setembro. Comparando o mesmo mês no ano passado, quando US$ 155,4 milhões foram aportados. Os setores com maior número de rodadas foram: HRTech (4), MarTech (4), Fintech (3), Agtech (3) e HealthTech (3). Os setores com maior volume de recurso investido foram: Mobilidade (US$ 60 mi), Supply Chain (US$ 50 mi), RegTech (US$ 30,2 mi), AgTech (US$ 29,5mi) e Fintech (US$ 8 mi),