Por Luiz Piovesana, gerente de marketing na Sensedia

O mundo financeiro foi inundado de novidades e perspectivas de fortes mudanças, principalmente entre os dois últimos anos.

Uma das principais novidades, sem dúvida, é a forte ascensão das fintechs (startups que entregam digitalmente alguns serviços financeiros específicos e que estão surgindo às centenas no mundo), já causando mudanças no mercado e, principalmente, na postura dos grandes bancos e seguradoras.

Inclusive, existem diversos mapas que mostram a grande quantidade de fintechs, já detalhando suas principais especialidades.

Veja um panorama internacional:

Fonte: Everis Digital

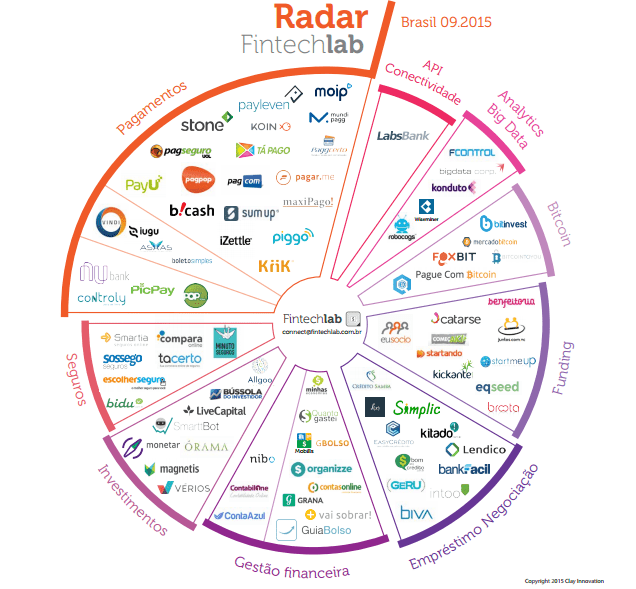

E aqui um levantamento das principais fintechs no Brasil:

Fonte: Fintechlab e Clay Innovation

Esse novo panorama de mercado, fez com que os principais players de serviços financeiros iniciassem mudanças em seus fundamentos empresariais.

E é claro, essa mudança é impulsionada pelas novas possibilidades de transformação digital e disrupção do mercado financeiro.

Vamos então falar das três principais tendências que estão (ou deveriam estar) nos planos de bancos e seguradoras:

1- A busca pela melhor jornada do cliente

A experiência vivida pelo cliente é um fator cada vez mais essencial para que empresas tenham sucesso.

Segundo o estudo da McKinsey, “Digitizing the consumer decision journey”, dois terços das decisões de consumidores são determinadas pela qualidade da experiência em suas jornadas anteriores.

Apesar dos canais digitais criados nas últimas décadas terem melhorado interações simples entre clientes e empresas, ainda há um longo caminho para que processos como abertura de contas e contratações de produtos transformem-se da versão papelada para a digital.

Além disso, a personalização de ofertas para clientes dependerá cada vez mais de Big Data e Machine Learning. Isso porque são esperadas cada vez mais recomendações relevantes que se encaixam com o que esses clientes precisam.

Por isso, veremos maior importância não só da coleta das informações, mas principalmente da análise dos dados.

Ou seja, Data Analytics e escalabilidade para lidar com grandes quantidades de dados de forma rápida e eficiente serão essenciais.

Como exemplo de empresa de serviço financeiro que se encaixa bem com essas preocupações, temos a Nubank. A empresa é referência por ter uma jornada de cliente ideal (sem papel, não-presencial, rápida, com recomendações e canais funcionais). E ganha cada vez mais clientes oferecendo facilidade de acesso (canais), conteúdo (recomendações) e resolução rápida de problemas (a cereja da satisfação do cliente).

2- Ecossistemas de parceiros digitais em torno dos grandes players

O conceito de ecossistema é utilizado em diversos segmentos e se baseia na integração de parceiros em torno de uma plataforma principal.

Por exemplo, em e-commerce temos os marketplaces, como Cnova (Extra, PontoFrio, Casas Bahia) e B2W (Submarino e Americanas), e plataformas online, como Catho e Expedia.

Bancos já vêm trabalhando esse conceito através de Open Banking, que concebe a criação de um ecossistema de parceiros digitais, de diversos segmentos, conectados ao banco.

Um exemplo brasileiro é o Bradesco, por meio do InovaBRA, com a abertura de APIs turbinada pela plataforma de gerenciamento de APIs da Sensedia, o API Suite.

Uma grande mudança de percepção para 2016 é o posicionamento das fintechs como parceiras, e não necessariamente como concorrentes.

Isso porque bancos contam tanto com uma base sólida e crescente de clientes, como também com todo o aparato regulamentário. Ou seja, grandes bancos e seguradoras se tornarão plataformas de serviços financeiros, já que fintechs também estarão conectadas a eles.

Nesse contexto, Open Banking não apenas faz todo sentido, como se torna praticamente obrigatório para bancos modernos e que querem se manter relevantes, frente à concorrência.

Já conseguimos ver exemplos concretos desse movimento nos EUA e também no Brasil. O Cardless Cash oferece a possibilidade de sacar dinheiro de ATMs usando apenas o celular, e já foi liberado para mais de 28 bancos nos EUA pelo PayPal.

Por aqui, temos desde os sites de cotação de seguros (como Bidu e Minuto Seguros) que se conectam às seguradoras, até iniciativas de aceleração de startups como o próprio InovaBRA do Bradesco e, no caso de seguros, a Oxigênio da Porto Seguro.

3- Inovação

Inovação é o grande motor dos dois pontos anteriores. Exatamente por isso que ela não pode parar e tende a aumentar.

Tecnologias de inteligência artificial, blockchain, robôs e IoT (internet das coisas) são, com certeza, pontos de atenção para a próxima década.

Dentre estes, com certeza IoT é o que está passando por um maior desenvolvimento.

Temos visto grandes mudanças nos meios de pagamento nos EUA, por meio não só de celular (com Apple Pay, Samsung Pay, Android Pay, etc.), mas também através de wearables como smartwatches e até acessórios.

A brasileira Atar (também participante do InovaBRA), disponibiliza anéis, clips e pulseiras que conseguem fazer pagamentos (entre outras ações) via NFC. Muito legal!

Ainda em Internet das Coisas, podemos citar a possibilidade de rastreamento dos carros para mapear tanto o estilo de direção, quanto as localizações e horários mais utilizados. A Liberty Seguros, por exemplo, já tem uma iniciativa que pode reduzir o valor do seguro para motoristas mais prudentes.

O século da experiência do usuário

Segundo relatório do Forrester, “Begin your journey to digital mastery”, a transformação digital é alcançada pelo foco na experiência do cliente, que trará requisitos de canais, atendimento e serviço diretos.

Eles puxarão a digitalização da operação da empresa e, assim, criarão uma grande revolução na forma como fazemos negócio.

Para os grandes bancos e seguradoras, com certeza o caminho é longo, dado não só a complexidade de suas operações e sistemas, como também os sistemas legados, que exigem uma preocupação maior para integrações com aplicações novas e ágeis. Mas a transformação digital é um caminho sem volta e quanto mais os setores financeiros se predispuserem às mudanças melhor preparados estarão para concorrer e ou unir-se às fintechs.

Referências